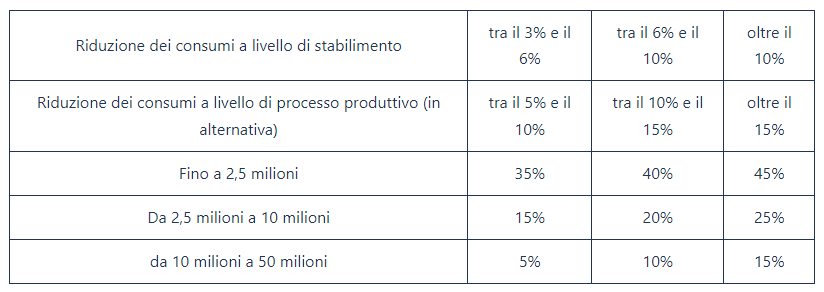

Sono ammissibili i nuovi investimenti effettuati negli anni 2024 e 2025, in strutture produttive ubicate nel territorio dello Stato, nell’ambito di progetti di innovazione da cui consegua una riduzione dei consumi energetici.

Sono agevolabili gli investimenti in beni materiali e immateriali nuovi, strumentali all’esercizio d’impresa di cui agli allegati A e B annessi alla legge 11 dicembre 2016, n. 232, e che sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura, a condizione che, tramite gli stessi, si consegua complessivamente una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale, cui si riferisce il progetto di innovazione non inferiore al 3% o, in alternativa, una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5%.

ULTERIORI BENI IMMATERIALI

Rientrano tra i beni di cui all’allegato B alla legge 11 dicembre 2016, n. 232, ove specificamente previsti dal progetto di innovazione, anche:

a) i software, i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

b) i software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a).

Nell’ambito dei progetti di innovazione che conseguono una riduzione dei consumi energetici sono inoltre agevolabili:

a) gli investimenti in beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta. Con riferimento all’autoproduzione e all’autoconsumo di energia da fonte solare, sono considerati ammissibili esclusivamente gli impianti con moduli fotovoltaici di cui all’articolo 12, comma 1, lettere a), b) e c) del decreto-legge 9 dicembre 2023, n. 181.

Gli investimenti in impianti che comprendano i moduli di cui alle lettere b) e c) concorrono a formare la base di calcolo del credito d’imposta per un importo pari, rispettivamente, al 120% e 140% del loro costo.

b) le spese per la formazione del personale previste dall’articolo 31, paragrafo 3, del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi, nel limite del 10 per cento degli investimenti effettuati nei beni di cui al comma 4 e comma 5, lettera a), e in ogni caso sino al massimo di 300 mila euro, a condizione che le attività formative siano erogate da soggetti esterni individuati con decreto attuativo.

Per gli investimenti effettuati mediante contratti di locazione finanziaria, si assume il costo sostenuto dal locatore per l’acquisto dei beni.

Per gli investimenti effettuati mediante contratti di locazione finanziaria, si assume il costo sostenuto dal locatore per l’acquisto dei beni.